Alors, la pension de réversion est-elle à vie pour celles et ceux qui la reçoivent en 2025 ? Rien n’est figé, rien ne se perd définitivement mais la vérité du dispositif tient à la loi des plafonds et non à l’illusion d’un revenu sans fin. Les chiffres décident, la mécanique tranche, la réalité s’impose : la pension de réversion vit, s’endort parfois, recommence si vos revenus repassent en dessous du seuil. On entend tout et son contraire, on s’y perd parfois, il faut démêler l’essentiel, tout simplement.

La réalité du maintien, la pension de réversion reste-t-elle éternelle en 2025 ?

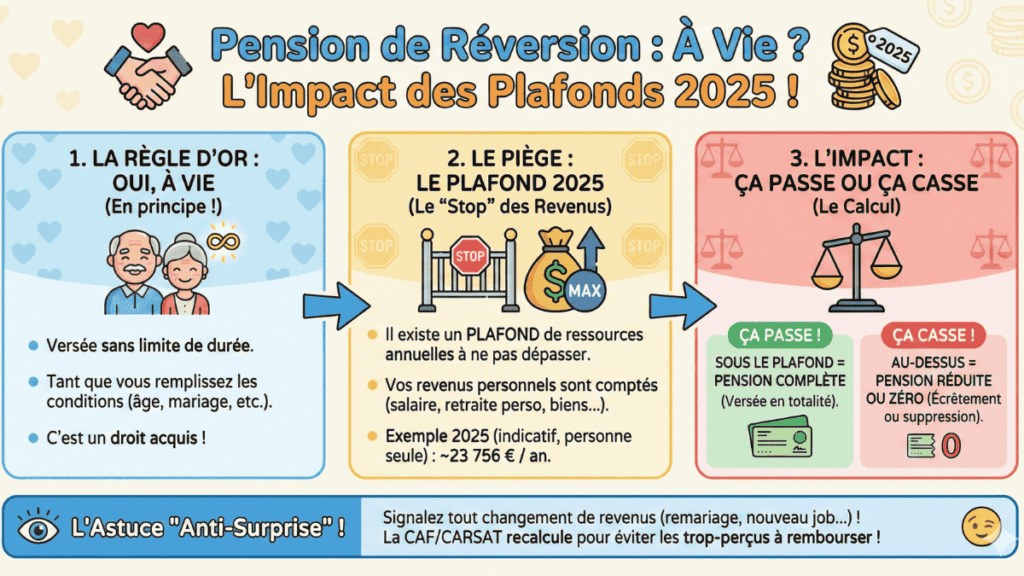

L’angoisse monte ? La presse titre parfois l’arrêt du dispositif, certains redoutent la suppression sans retour. Pourtant, vous gardez ce droit aussi longtemps que vos revenus n’écrasent pas les plafonds annuels. Seules deux catégories existent : pension versée ou pension suspendue provisoirement. L’administration ne coupe jamais brutalement le fil : elle suspend, elle attend, elle vérifie, elle réactive.

Vous lisez partout la même question : la pension de réversion est-elle à vie ou disparaît-elle si vos ressources grimpent ? En 2025, une personne seule ne doit pas dépasser 24 710,40 € de ressources sur l’année, un couple bénéficie d’un plafond réévalué à 39 536,64 €. L’Assurance retraite actualise chaque année ce seuil. Un euro de trop, et la suspension tombe. Quelques mois plus tard, revenus fondus ? Le versement réapparaît, presque comme un miracle administratif.

Situation de couple, situation de conjoint, il n’existe pas de place pour le Pacs ou le concubinage dans cette équation. Le mariage ouvre des droits, pas une autre histoire. L’âge de 55 ans domine le paysage, toujours le minimum requis dans le régime général. Et dans d’autres régimes ? Il peut bouger, alors prudence. Jamais de garantie totale sur le caractère « à vie » de la pension, tout dépend de l’ambiance familiale et financière.

Vous attendez des certitudes ? Sachez que toute réversion reste conditionnée, parfois minime (331,94 € mensuels minimum si le seuil ne s’effondre pas), parfois suspendue, jamais garantie sans conditions. La stabilité n’existe jamais vraiment, la vigilance s’impose, chaque bulletin de paie, chaque déclaration, chaque prime ponctuelle.

| Situation familiale | Plafond annuel 2025 | Conséquence en cas de franchissement |

|---|---|---|

| Personne seule | 24 710,40 € | Suspension du versement |

| Couple | 39 536,64 € | Suspension temporaire, réexamen systématique |

L’avenir financier des bénéficiaires ne tient pas à un détail technique, tout dépend de ces fameux plafonds ressassés chaque année. La pension de réversion éternelle n’existe pas, seuls la surveillance, les calculs méticuleux et la patience protègent ce filet fragile.

Les conditions incontournables pour bénéficier encore de la réversion

Pourquoi tant de surprises, tant de dossiers incomplets ? La pension de réversion, c’est l’exclusivité du mariage, rien pour les Pacsés ou les conjoints libres. L’administration ne recule pas, elle réserve cette sécurité à ceux qui ont officialisé leur union.

L’âge de 55 ans reste la norme sur les régimes principaux, vous suivez la règle, vous vous étonnez parfois de voir des exceptions ailleurs. Il existe une autre embûche : le remariage, qui met le dispositif en pause selon son organisme de rattachement, parfois ce détail casse le droit, parfois non.

Voilà une certitude : tout se joue sous le plafond. Vous grimpez trop, vous recevez moins, peu à peu, un ajustement progressif ronge le versement. L’Assurance retraite ne laisse rien passer : chaque année, analyse, recalcul, et si besoin, suspension immédiate puis relance ultérieure.

Aucun automatisme, aucun acquis figé. Le droit s’évalue, s’érode, se reconquiert à chaque dossier. La question revient : la pension de réversion est-elle réellement acquise jusqu’à la fin ? Réalisme, pragmatisme, voilà les seuls alliés du quotidien pour traverser les années.

Les plafonds, un suspense permanent pour la réversion en 2025 ?

Qui n’a jamais craint de voir une pension s’évaporer après l’arrivée d’une prime ou la vente du vieux pavillon familial ? Les revenus s’additionnent, l’administration les attrape, les range, puis tire la sonnette d’alarme. Un euro de trop, et la machine s’arrête. Les salaires, les allocations, les loyers, les intérêts, tout compte, rien ne passe inaperçu.

Certains s’étonnent, pensent que le hasard protège. Non, c’est l’ensemble du millésime fiscal qui décide. Même une indemnité isolée, même un versement unique modifie les droits. Vous consultez, vous tremblez, puis vous attendez la lettre, la fameuse refrain « Suspension en raison d’un dépassement ».

La pension de réversion est-elle à vie, dans ce jeu d’ascenseur ? Pas vraiment. Tout dépend du rythme de vos comptes, du sérieux de vos démarches administratives. L’Administration n’hésite jamais : revenus en baisse, pension réactivée lors du bilan annuel. Trop d’aléas, trop d’oubli, et la pension reste silencieuse jusqu’au prochain examen.

Un aperçu des ressources qui influencent l’ensemble

Les règles sont claires : les ressources qui entrent, que ce soient des salaires, des allocations, des pensions, des loyers, tous ces revenus s’additionnent, la caisse retraite ne fait pas de distinction entre l’exceptionnel et le récurrent. Le moindre euro s’inscrit dans le calcul, le moindre oubli se paie cher.

Certains croient pouvoir cacher une prime, rêvent d’une tolérance, personne n’y croit plus en 2025. Le système fonctionne sans indulgence, chaque source d’argent, chaque versement non prévu, peut fragiliser vos droits. L’inspection annuelle ne laisse de place à aucune approximation.

La vigilance gagne du terrain : traquer le moindre revenu, conserver toutes les notifications, se tenir à jour pour éviter les mauvaises surprises. Cette gymnastique, certains la vivent comme une corvée, d’autres la voient comme un mal nécessaire.

Les impacts concrets d’un franchissement ponctuel du plafond

Un héritage modifie le solde, une prime d’entreprise, une indemnité inattendue, et la pension bascule : suspendue, mais jamais effacée. Ne cherchez pas, vous ne perdez jamais définitivement vos droits. Dès le retour sous la barre fatidique, la caisse réexamine le dossier, puis la pension reprend sa course.

Ce fonctionnement rassure tout autant qu’il inquiète : le bénéfice n’est jamais perdu, la décision ne s’oublie pas, mais le stress renaît à chaque déclaration de revenus, à chaque démarche, dès qu’une nouvelle variable financière intervient. Les histoires se multiplient, les rumeurs aussi, mais une constante reste : la transparence administrative fait la différence.

- Informer l’Assurance retraite à la moindre évolution évite le bras de fer administratif

- Archiver vos justificatifs financiers pendant plusieurs années limite les galères en cas de contrôle

- Simuler l’impact d’une opération avant de lancer une vente ou d’accepter une indemnité assure plus de tranquillité

Élise, veuve à Tours, témoigne :

« J’ai reçu un courrier glaçant, suspension du versement. Un simple rachat d’assurance-vie avait tout fait basculer. Personne ne m’avait prévenue, personne ne m’avait vraiment parlé de la règle. Depuis, je surveille tout. C’est ma nouvelle routine, parfois fatigante, mais j’ai appris à composer. »

Le vécu d’une angoisse, l’habitude du contrôle, la recherche de sérénité malgré tout.

Les gestes à retenir pour protéger la pension de réversion : entre méthode et anticipation

L’expérience le montre : la gestion du droit s’acquiert avec méthode, de la rigueur, beaucoup de suivi. Vous notez tout, vous gardez trace des revenus, vous surveillez calendrier fiscal et vous déclenchez les mises à jour dans l’espace personnel en ligne.

Certains sollicitent un expert, d’autres multiplient les appels à la Caisse, tout le monde a sa stratégie pour limiter le risque d’oubli ou de déclaration tardive. L’anticipation remplace la panique, la mise à jour permanente rassure.

Un conseil en cas de suspension : réagir vite, envoyer les documents manquants, prévenir tout retard lors du réexamen. La veille s’impose, la réforme peut survenir, et chaque modification réglementaire se traque d’un œil averti, que vous soyez veuf, veuve, ou gestionnaire d’une pension pour un proche.

Une organisation au fil des évolutions législatives

L’organisme compétent vous alerte, mais pas toujours en temps réel. La médiation ou les recours associatifs existent pour ne pas affronter seul l’administration lors d’un litige. La vigilance s’exerce également sur les forums spécialisés, où rôdent astuces et partages d’expérience.

Une consultation régulière des évolutions législatives vous place dans la meilleure position pour anticiper une modification de plafond, un changement de situation. La pension de réversion droits ne s’improvise pas, elle se bâtit jour après jour avec méthode, patience et organisation.

Les perspectives après 2025, quelles transformations pour la réversion demain ?

En coulisses, le Conseil d’orientation des retraites discute des évolutions. Uniformiser les plafonds, élargir aux couples pacsés, réviser l’impact d’un remariage : le système de pension de réversion risque bien de changer à partir de 2026.

L’angoisse guette la génération qui approche des soixante ans. Les nouveaux entrants devront jouer avec des règles remaniées. Mais les personnes déjà dans le dispositif ne subiront aucun effet rétroactif. Pas de bouleversement cette année… sauf surprise budgétaire ou réforme précipitée.

Les bénéficiaires avisés contactent leurs caisses, suivent les discussions sectorielles, scrutent chaque projet de réforme et adaptent leurs choix de vie pour ne rien perdre des soutiens acquis.

La pension de réversion est-elle à vie ? Personne ne peut l’affirmer sans nuance, même face aux textes actuels. La stabilité fluctue au gré des calculs, le doute s’installe, l’espoir persiste. Les discussions de famille mettent en lumière cette incertitude, les veufs et veuves se regroupent pour rester informés, les débats s’amplifient sur les réseaux.

Préserver ses droits, c’est finalement composer chaque décision au fil des annonces et des bulletins, accepter le risque, choisir la transparence, et se protéger, tant que possible, dans un monde en mouvement permanent.

Je m’appelle Géraldine et je suis la personne qui anime Wellmatelas.fr au quotidien. Passionnée par la gestion de budget, les aides financières et les solutions concrètes pour améliorer la vie de tous les jours, j’ai créé ce site pour rendre l’information plus simple, plus accessible et surtout plus utile.