En bref

Un budget colossal, structurellement déficitaire depuis plus de cinquante ans

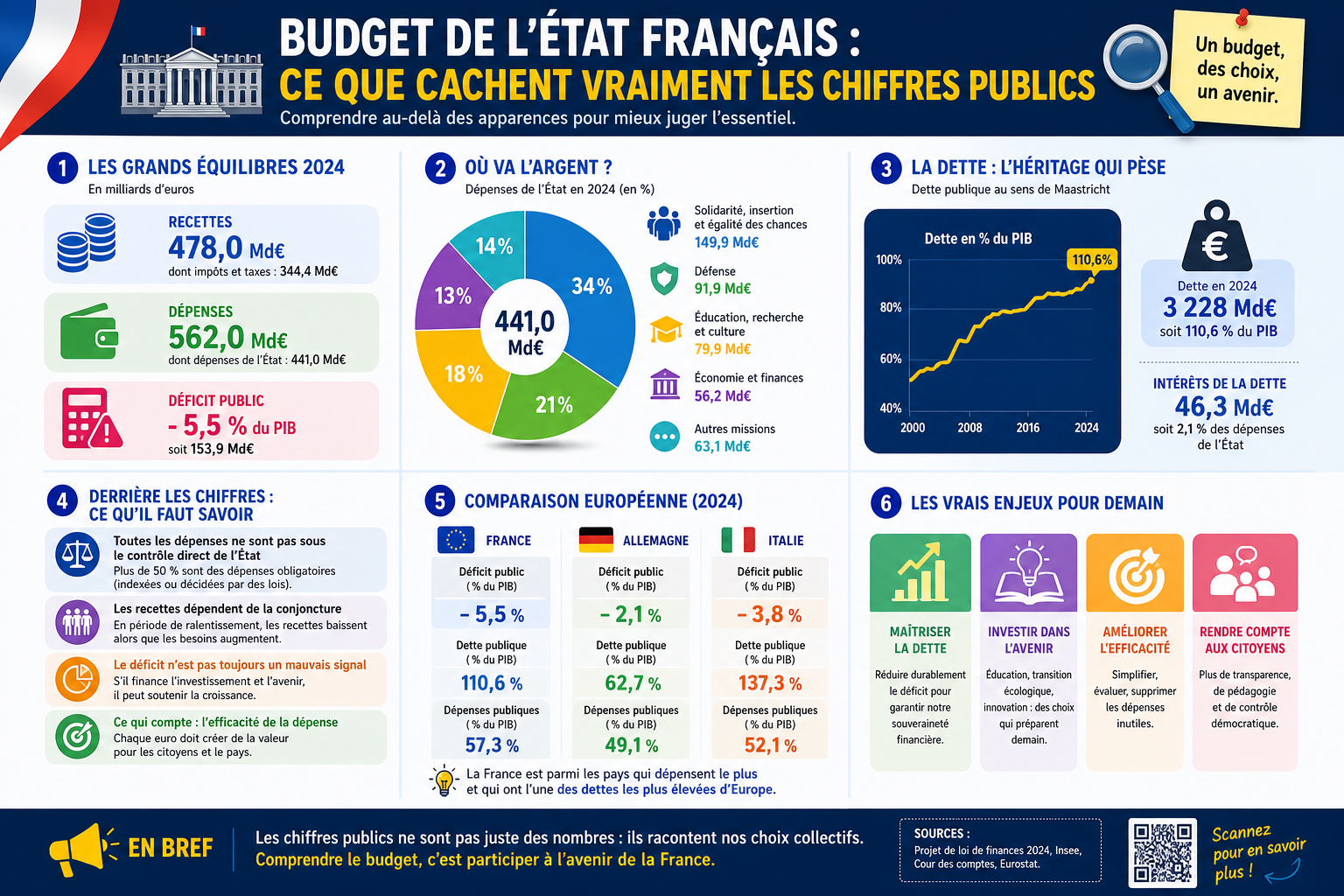

- Recettes fiscales nettes 2024 à 325,7 milliards d’euros selon la Cour des comptes

- Dépenses publiques totales multipliées par dix entre 1978 et aujourd’hui

- Déficit budgétaire chronique, dette publique supérieure à 110 % du PIB

Lecture · 12 min

Un peu plus de 325 milliards d’euros de recettes fiscales nettes en une seule année, une dette souveraine qui dépasse allègrement les 3 000 milliards d’euros, et pourtant un déficit qui ne se résorbe pas. Le budget de l’État français est probablement le document le plus lu, le moins compris et le plus commenté de la vie politique nationale. Chaque automne, le projet de loi de finances mobilise des centaines de parlementaires et des milliers de fonctionnaires, pour aboutir à un texte que peu de citoyens lisent jusqu’au bout. Ce guide décode la mécanique réelle des finances publiques françaises, des recettes aux dépenses, du calendrier d’élaboration aux règles constitutionnelles qui encadrent l’ensemble du processus.

Qu’est-ce que le budget de l’État français exactement ?

Le budget de l’État français est une prévision annuelle des recettes et des dépenses de l’État, adoptée chaque année par le Parlement sous la forme d’une loi de finances. Il ne faut pas le confondre avec les finances publiques au sens large, qui englobent également les budgets des collectivités territoriales, ceux des administrations de sécurité sociale et ceux des organismes divers d’administration centrale.

Le budget général de l’État ne représente ainsi qu’une fraction de la dépense publique totale. La protection sociale, gérée principalement par la Sécurité sociale, pèse à elle seule davantage que le budget de l’État stricto sensu. Cette distinction est fondamentale pour lire correctement les statistiques publiées par l’INSEE ou la Cour des comptes. Les collectivités territoriales jouent également un rôle majeur, comme l’explique cet article sur l’aide départementale.

Budget général

Recettes et dépenses directes de l’État central

Comptes spéciaux

Affectation de recettes à des missions précises

Sécurité sociale

Financement de la santé et des retraites

Collectivités territoriales

Budgets des régions, départements et communes

La loi organique relative aux lois de finances (LOLF), adoptée en 2001 et entrée en vigueur en 2006, a profondément restructuré la présentation du budget de l’État français. Les crédits sont désormais organisés par missions, programmes et actions, ce qui permet une lecture budgétaire plus lisible qu’à l’époque des anciens fascicules ministériels.

Structure du budget de l’État français

Le budget général et ses deux faces

Le budget général est la colonne vertébrale du budget de l’État français. Il se compose d’un volet recettes et d’un volet dépenses, dont l’écart constitue le solde budgétaire. Lorsque les dépenses dépassent les recettes — ce qui est le cas sans interruption depuis 1974 — le solde est négatif et l’État doit s’endetter pour couvrir la différence.

Les principales recettes du budget général se répartissent ainsi :

- L’impôt sur le revenu, premier impôt direct des ménages français

- L’impôt sur les sociétés, prélevé sur les bénéfices des entreprises

- La taxe sur la valeur ajoutée (TVA), premier poste de recettes fiscales brutes

- La taxe intérieure sur la consommation de produits énergétiques (TICPE)

- Les autres taxes et prélèvements obligatoires divers

57 %

Part de la TVA et de l’impôt sur le revenu dans les recettes fiscales nettes de l’État

L’affectation de recettes et les comptes spéciaux

À côté du budget général coexistent des mécanismes d’affectation de recettes et des comptes spéciaux du Trésor. Ces derniers retracent des opérations financières particulières qui ne relèvent pas du fonctionnement ordinaire de l’État. Prêts accordés à des États étrangers, opérations de participations financières de l’État dans des entreprises publiques, avances aux collectivités territoriales pour la gestion de leur trésorerie : autant de flux qui transitent par ces comptes sans apparaître directement dans les chiffres du budget général.

Cette architecture rend la consolidation des données budgétaires complexe. La Cour des comptes, dans ses notes annuelles d’analyse de l’exécution budgétaire, s’attache précisément à retracer l’ensemble de ces flux pour donner une image fidèle de la situation financière réelle de l’État.

Attention

Confondre le déficit budgétaire de l’État et le déficit public global est une erreur fréquente. Le second inclut les déficits des administrations de sécurité sociale et des collectivités territoriales, et correspond au critère des 3 % du PIB fixé par les traités européens.

Le transfert entre institutions et l’impact sur le solde

Le budget de l’État français est en permanence traversé par des transferts vers d’autres institutions publiques. L’État verse chaque année des dotations aux collectivités territoriales, des subventions aux organismes de sécurité sociale, des contributions au budget de l’Union européenne. Ces transferts représentent plusieurs dizaines de milliards d’euros et obèrent mécaniquement le solde du budget général, indépendamment des politiques de dépenses propres aux ministères.

Le calendrier budgétaire, un marathon annuel

L’élaboration du projet de loi de finances initial

Le processus de construction du budget de l’État français débute au printemps, bien avant que les citoyens n’entendent parler de la loi de finances. Dès le mois d’avril ou mai, la direction du Budget adresse aux ministères des lettres de cadrage fixant les enveloppes disponibles. Les négociations interministérielles qui s’ensuivent sont âpres, car chaque ministère défend ses crédits face aux exigences de l’équilibre budgétaire global.

Le Conseil des ministres arrête le projet de loi de finances initial au début du mois d’octobre. Ce calendrier est imposé par la Constitution, qui prévoit le dépôt du texte sur le bureau de l’Assemblée nationale au plus tard le premier mardi d’octobre.

Bon à savoir

Pour suivre l’évolution du budget de l’État français en temps réel, le portail data.gouv.fr publie les données d’exécution mensuelles. Une ressource directe, sans intermédiaire, qui permet de comparer prévisions initiales et réalisations effectives.

La phase parlementaire, un examen en deux temps

L’Assemblée nationale examine le budget de l’État français en premier. Les parlementaires disposent de quarante jours pour se prononcer sur le texte, sous peine de voir le Sénat saisir directement le projet gouvernemental. Le Sénat dispose ensuite de vingt jours. En cas de désaccord entre les deux chambres, une commission mixte paritaire tente de trouver un accord. Si elle échoue, l’Assemblée nationale a le dernier mot.

La loi de finances initiale doit être promulguée avant le 31 décembre pour être applicable au 1er janvier de l’exercice suivant. En cas d’impossibilité, le gouvernement peut recourir à des ordonnances provisoires pour assurer la continuité des services publics.

Le budget peut-il évoluer en cours d’année ?

Oui, et c’est même fréquent. Des lois de finances rectificatives (LFR) peuvent être soumises au Parlement à tout moment de l’année pour ajuster les prévisions initiales. La crise sanitaire de 2020 en a offert un exemple spectaculaire, avec plusieurs textes rectificatifs votés en urgence pour financer le chômage partiel. Ces révisions en cours d’exercice rappellent que le budget de l’État français est une prévision, non une photographie définitive.

Les dépenses publiques françaises sous la loupe

Une prépondérance de la protection sociale et de l’enseignement

Ramenée à l’ensemble des administrations publiques, la dépense publique française représente environ 57 % du PIB, l’un des niveaux les plus élevés de la zone euro. Cette position s’explique largement par le poids de la protection sociale. La santé et les retraites absorbent à elles seules plus de la moitié des dépenses totales des administrations.

Dans le strict périmètre du budget de l’État français, l’enseignement scolaire et supérieur constitue le premier poste de dépenses, suivi par la charge de la dette et par les crédits alloués à la défense nationale. Ces trois missions concentrent à elles seules plus de 40 % des crédits du budget général.

| Mission | Ordre de grandeur (Md€) | Part dans le budget général |

|---|---|---|

| Enseignement scolaire | ~80 | Premier poste |

| Charge de la dette | ~55 | Deuxième poste |

| Défense | ~50 | Troisième poste |

| Travail et emploi | ~25 | Quatrième poste |

| Cohésion des territoires | ~20 | Cinquième poste |

La dépense par habitant, un indicateur révélateur

Rapportée à la population française, la dépense publique totale dépasse 20 000 euros par habitant et par an. Ce chiffre vertigineux illustre l’ampleur du modèle social français. La Fondation IFRAP souligne régulièrement que cette dépense par tête place la France parmi les États les plus dépensiers de l’OCDE, nettement au-dessus de la moyenne des économies développées.

En cinquante ans, la dépense publique française n’a cessé de croître, quelle que soit la majorité au pouvoir et quelle que soit la conjoncture économique.

L’État et la Sécurité sociale, des dépensiers hors normes

Le budget de l’État français et les comptes de la Sécurité sociale forment un bloc de dépenses sans équivalent en Europe. Les prélèvements obligatoires, cotisations sociales incluses, atteignent un niveau supérieur à 45 % du PIB. Cette pression fiscale finance un système de redistribution généreux mais soulève des questions récurrentes sur la compétitivité de l’économie française par rapport à ses voisins allemands, néerlandais ou scandinaves.

- Les cotisations sociales représentent environ la moitié des prélèvements obligatoires totaux

- La TVA constitue la première recette fiscale brute de l’État

- L’impôt sur le revenu reste en deçà de la moyenne européenne en raison du quotient familial

- La taxe sur les sociétés a été progressivement ramenée à 25 % ces dernières années

Déficit budgétaire et dette publique, le vrai sujet

Déficit budgétaire contre déficit public, deux notions à ne pas mélanger

Le déficit budgétaire désigne l’écart négatif entre les recettes et les dépenses du seul budget de l’État français. Le déficit public, lui, consolide les déficits de toutes les administrations publiques (État, Sécurité sociale, collectivités territoriales) et sert de référence pour le pacte de stabilité européen. La règle des 3 % du PIB s’applique à ce second indicateur, pas au premier. iales). Les aides d’État sont également encadrées par le droit européen.

La France n’a pas respecté ce seuil de manière continue depuis 1974. La dette publique s’est en conséquence accumulée pour atteindre un niveau supérieur à 110 % du PIB, soit un ratio parmi les plus élevés des grandes économies de la zone euro, loin devant l’Allemagne mais proche de pays comme la Belgique ou l’Espagne.

À retenir

La charge de la dette est désormais le deuxième ou troisième poste du budget de l’État français selon les années. Rembourser les intérêts d’emprunts passés consomme des milliards qui ne financeront ni l’éducation, ni la recherche, ni les investissements d’avenir.

Les indicateurs économiques français dans la zone euro

La comparaison avec les partenaires européens est sévère. L’Allemagne a affiché des excédents budgétaires répétés avant la pandémie, s’appuyant sur une discipline de dépenses constitutionnellement inscrite via le frein à l’endettement (Schuldenbremse). Les Pays-Bas et les pays nordiques maintiennent des ratios de dette bien inférieurs. La France, à l’inverse, a systématiquement repoussé les ajustements structurels au nom de la protection de son modèle social.

Ce contexte pèse sur la notation souveraine française et donc sur les taux auxquels l’État emprunte sur les marchés financiers. Toute dégradation de ces taux renchérit mécaniquement la charge de la dette et réduit les marges de manœuvre du budget de l’État français pour les années suivantes.

Avantages

- Modèle de dépense élevée

- Protection sociale universelle

- Services publics étendus sur tout le territoire

Inconvénients

- Pression fiscale parmi les plus élevées d’Europe

- Déficit structurel persistant depuis 1974

- Marge de manœuvre budgétaire réduite en cas de crise

Historique du budget de l’État français

Des origines sous l’Ancien Régime aux finances modernes

La notion de budget public en France est ancienne. Sous l’Ancien Régime, les finances royales étaient opaques, mêlant patrimoine du souverain et ressources du royaume sans distinction claire. La Révolution française marque une rupture en posant le principe du consentement à l’impôt et en confiant au pouvoir législatif le contrôle des finances publiques. La loi de finances devient un acte de souveraineté parlementaire, formalisé progressivement au XIXe siècle.

La Troisième République fixe les grands principes budgétaires qui structurent encore en partie le budget de l’État français aujourd’hui :

- L’annualité, qui impose un vote chaque année

- L’universalité, qui interdit la compensation directe entre recettes et dépenses

- La spécialité, qui affecte les crédits à des destinations précises

- L’unité, qui regroupe toutes les opérations dans un document unique

Cinquante ans de croissance continue des recettes et des prélèvements

Entre 1978 et aujourd’hui, la dépense publique française a littéralement décuplé en valeur nominale. Cette progression reflète à la fois l’inflation, la croissance économique et — surtout — l’extension continue du périmètre d’intervention de l’État. La création de l’allocation adulte handicapé, la décentralisation, la montée en charge de l’assurance maladie universelle ou encore le financement de la dépendance ont chacun ajouté des milliards de dépenses supplémentaires au budget de l’État français et aux comptes sociaux.

Les recettes fiscales ont suivi une trajectoire parallèle, mais le déficit s’est creusé chaque fois que la conjoncture économique s’est retournée. La crise financière de 2008, la pandémie, la crise énergétique : chaque choc a laissé une empreinte durable sur les comptes publics français.

Le budget de l’État français se situe aujourd’hui à la croisée de plusieurs contraintes simultanées. Les engagements européens imposent un chemin de retour vers les 3 % de déficit public. Les besoins de financement de la transition écologique ajoutent des pressions de dépenses nouvelles. Et la dynamique démographique pèse sur les régimes de retraite et le financement de la santé. Naviguer entre ces exigences contradictoires est le défi structurel que tout gouvernement doit affronter, quelle que soit sa couleur politique. La question n’est plus de savoir si le budget de l’État français doit changer, mais à quel rythme et au prix de quels arbitrages sociaux.

Vos questions sur le budget de l’État français

Quelle est la différence entre le budget de l’État et le budget de la France ?

Le budget de l’État français couvre uniquement les recettes et dépenses de l’administration centrale. Le budget de la France au sens large intègre également la Sécurité sociale, les collectivités territoriales et les organismes divers d’administration centrale. La dépense publique totale est ainsi bien supérieure au seul budget de l’État.

Qui vote le budget de l’État français ?

Le Parlement vote le budget de l’État français sous la forme d’une loi de finances. L’Assemblée nationale l’examine en premier, puis le Sénat. En cas de désaccord persistant après commission mixte paritaire, l’Assemblée nationale dispose du dernier mot. Le gouvernement peut aussi engager sa responsabilité via l’article 49-3 de la Constitution.

Pourquoi le budget de l’État français est-il systématiquement déficitaire ?

La France affiche un déficit budgétaire continu depuis 1974. Les dépenses structurelles liées à la protection sociale, à la masse salariale de la fonction publique et à la charge de la dette progressent plus vite que les recettes fiscales en période de faible croissance. Aucune majorité n’a jusqu’ici réussi à inverser durablement cette tendance.

Je m’appelle Géraldine et je suis la personne qui anime Wellmatelas.fr au quotidien. Passionnée par la gestion de budget, les aides financières et les solutions concrètes pour améliorer la vie de tous les jours, j’ai créé ce site pour rendre l’information plus simple, plus accessible et surtout plus utile.