En bref

APA et PCH : deux allocations distinctes, des exonérations de cotisations patronales à la clé

- APA réservée aux personnes âgées en perte d’autonomie, PCH aux personnes handicapées

- Exonération totale ou partielle de cotisations patronales selon le dispositif

- Cumul APA/PCH impossible, mais cumul avec crédit d’impôt autorisé sous conditions

Lecture · 16 min

Trois millions de personnes âgées perçoivent aujourd’hui l’Allocation Personnalisée d’Autonomie en France. Des centaines de milliers d’autres bénéficient de la Prestation de Compensation du Handicap. Derrière ces deux dispositifs majeurs se cache un mécanisme fiscal souvent mal compris : l’exonération de cotisations patronales pour l’aide à domicile. Une réduction de charges qui peut représenter plusieurs centaines d’euros par mois pour les familles concernées, à condition de savoir exactement à quoi on a droit. Les règles de cumul, les conditions d’éligibilité des employeurs, les plafonds d’heures exonérées… autant de paramètres qui méritent une lecture attentive. Ce guide démêle l’ensemble du dispositif, de l’APA à la PCH, en passant par les modalités concrètes de l’exonération aide à domicile.

APA et PCH : deux allocations, deux logiques

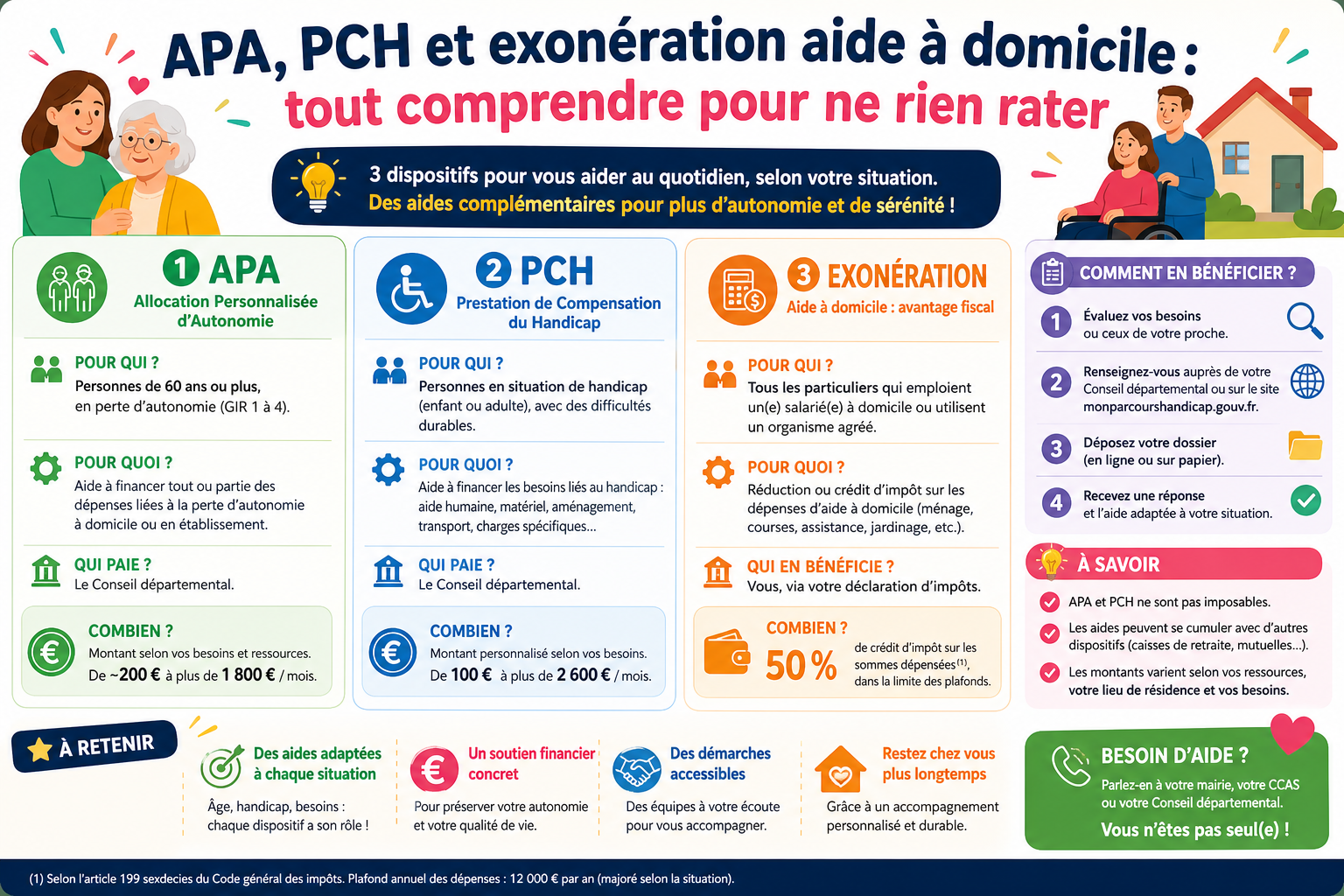

L’APA (Allocation Personnalisée d’Autonomie) et la PCH (Prestation de Compensation du Handicap) répondent à deux situations de vie distinctes, même si leur finalité commune est de financer une aide à domicile ou en établissement. Confondre les deux dispositifs, c’est risquer de passer à côté du bon interlocuteur au bon moment.

L’APA s’adresse aux personnes âgées de 60 ans et plus qui se trouvent en situation de perte d’autonomie, évaluée selon la grille AGGIR. Cette grille classe les bénéficiaires en six groupes, du GIR 1 (dépendance totale) au GIR 6 (autonomie préservée). Seuls les GIR 1 à 4 ouvrent droit à l’APA. La PCH, elle, concerne les personnes handicapées sans limite d’âge inférieure, à condition que le handicap soit apparu avant 60 ans. Au-delà, la bascule vers l’APA devient la règle, sauf option de maintien dans certains cas.

APA

Pour les 60 ans et plus en perte d’autonomie (GIR 1 à 4)

PCH

Pour les personnes handicapées, handicap apparu avant 60 ans

Financement

Aide à domicile, hébergement, aménagement du logement

Gestion

Conseil départemental du lieu de résidence

Les deux prestations sont gérées par le conseil départemental, mais selon des référentiels d’évaluation radicalement différents. L’APA repose sur une grille d’autonomie, la PCH sur un référentiel de besoins liés au handicap, articulé autour de cinq volets : aides humaines, techniques, aménagement du logement, transport, aides spécifiques ou exceptionnelles. Pour vous informer sur vos droits, consultez mes aides sociales Eure.

À retenir

L’APA et la PCH ne sont pas cumulables entre elles. Une personne éligible aux deux doit choisir, et ce choix engage ses droits à l’exonération aide à domicile qui en découle.

Les conditions d’âge et de perte d’autonomie

Pour l’APA, la condition d’âge est stricte : 60 ans minimum. En dessous, même en situation de dépendance, la personne relève d’autres dispositifs. Pour la PCH, aucune limite d’âge minimum n’existe, mais la restriction de 60 ans s’applique à l’apparition du handicap. Une personne dont le handicap survient après 60 ans ne peut prétendre à la PCH et doit se tourner vers l’APA si elle remplit les critères de perte d’autonomie.

La notion de perte d’autonomie est centrale dans les deux cas. Pour l’APA, elle est évaluée lors d’une visite à domicile par une équipe médico-sociale du département. Pour la PCH, l’évaluation est menée par la Maison Départementale des Personnes Handicapées (MDPH), sur la base d’un projet de vie et d’un plan de compensation.

Les conditions de résidence

La résidence en France constitue une condition sine qua non pour les deux allocations. Plus précisément, la personne doit résider de façon stable et régulière sur le territoire. Les ressortissants étrangers hors Union Européenne doivent justifier d’un titre de séjour en cours de validité. L’APA à domicile est versée par le département de résidence, tandis que l’APA en établissement dépend du département d’implantation de la structure.

Les conditions de ressources et de participation financière

Sur ce point, APA et PCH divergent nettement. L’APA ne comporte aucun plafond de ressources pour y avoir accès : toutes les personnes âgées éligibles au plan d’autonomie peuvent en bénéficier, quelle que soit leur situation financière. En revanche, le montant de la participation financière laissée à la charge du bénéficiaire varie selon ses revenus. Plus les ressources sont élevées, plus la participation personnelle augmente, dans la limite d’un plafond fixé par décret. La PCH impose des plafonds de ressources variables selon les situations, conditions ressources et revenus à considérer.

La PCH, quant à elle, est soumise à une condition de ressources. Le taux de prise en charge des dépenses varie selon les revenus du foyer, mais une règle protège les bénéficiaires : aucun reste à charge ne peut dépasser 10 % des ressources personnelles nettes d’impôt.

90 %

Taux maximal de prise en charge des dépenses d’aide humaine par la PCH pour les revenus les plus modestes

Attribution et versement : comment ça marche en pratique ?

La demande d’APA s’effectue auprès du conseil départemental du lieu de résidence, via un formulaire Cerfa accompagné de pièces justificatives. Un travailleur social ou une infirmière coordonnatrice se déplace ensuite au domicile pour évaluer le niveau de dépendance et construire un plan d’aide personnalisé. Ce plan liste les activités financées : aide à la toilette, préparation des repas, déplacements, surveillance… mais pas le ménage courant ni les courses, qui relèvent d’une enveloppe spécifique.

Pour la PCH, le circuit passe obligatoirement par la MDPH. Le dossier est instruit par l’équipe pluridisciplinaire, puis soumis à la Commission des Droits et de l’Autonomie des Personnes Handicapées (CDAPH) pour décision. Les délais sont souvent plus longs que pour l’APA, parfois plusieurs mois.

Attribution et versement de l’APA

Une fois le plan d’aide validé, l’APA est versée mensuellement par le département. Le bénéficiaire peut l’utiliser selon trois modalités :

- En qualité de particulier employeur : il recrute directement une aide à domicile et la rémunère via le CESU préfinancé

- En faisant appel à un service prestataire agréé ou autorisé : une structure mandataire ou prestataire intervient et facture ses prestations

- En dédommagant un aidant familial, sous conditions strictes (le conjoint ou concubin ne peut pas être rémunéré sauf situation de tierce personne à temps plein)

Le montant de l’APA est plafonné par grille GIR. À titre indicatif, le plafond mensuel pour un GIR 1 atteint plusieurs milliers d’euros, tandis qu’un GIR 4 dispose d’une enveloppe nettement plus réduite. Ces plafonds sont revalorisés périodiquement par décret.

Bon à savoir

Si vous optez pour le statut de particulier employeur avec l’APA, inscrivez-vous au CESU (Chèque Emploi Service Universel) auprès de l’Urssaf. La procédure est simplifiée et l’exonération aide à domicile s’applique automatiquement selon votre situation.

Attribution et versement de la PCH

La PCH est attribuée pour une durée déterminée, renouvelable, fixée par la CDAPH. Son versement s’effectue également par le conseil départemental, en principe mensuellement pour les aides humaines récurrentes, et en une ou plusieurs fois pour les aides techniques ou l’aménagement du logement. Le bénéficiaire doit conserver les justificatifs de dépenses et les transmettre sur demande.

Les sommes versées au titre de la PCH ne sont pas récupérables sur la succession du bénéficiaire. Il en va différemment pour l’APA, où le conseil départemental peut, dans certains cas, exercer un recours sur succession pour les montants versés, sous réserve que l’actif net successoral dépasse un seuil réglementaire.

Attention

L’APA peut faire l’objet d’un recours sur succession si l’actif net dépasse 100 000 euros environ. La PCH, elle, est totalement exonérée de tout recours. Ce paramètre doit être intégré dans toute stratégie patrimoniale familiale.

L’exonération de cotisations patronales aide à domicile

Derrière le terme générique d’exonération aide à domicile, se cache un dispositif de réduction de cotisations patronales de Sécurité sociale mis en place pour alléger le coût de l’emploi d’un salarié à domicile. Ce mécanisme s’adresse à deux catégories principales de bénéficiaires : les personnes âgées de 80 ans et plus, et les bénéficiaires de l’APA, quelle que soit leur tranche d’âge au-delà de 60 ans. Les bénéficiaires de la PCH peuvent également y prétendre dans certaines configurations.

L’exonération porte sur les cotisations patronales de Sécurité sociale dues au titre des salaires versés aux aides à domicile. Son périmètre d’application dépend du statut de l’employeur (particulier ou organisme) et de la nature du salarié embauché.

| Profil du bénéficiaire | Base d’heures exonérées | Type d’exonération |

|---|---|---|

| Titulaire de l’APA | 60 heures mensuelles directes + 21 heures périphériques | Totale sur les cotisations patronales |

| 80 ans et plus sans APA | Non plafonnée | Totale sur les cotisations patronales |

| Titulaire de la PCH | Variable selon plan de compensation | Totale sous conditions |

| Personnes fragiles (moins de 80 ans, sans APA ni PCH) | Non éligible à l’exonération totale | Réduction de droit commun uniquement |

Les employeurs éligibles à l’exonération aide à domicile

Du côté des structures, l’exonération aide à domicile s’applique aux organismes agréés ou autorisés intervenant auprès des personnes fragiles. Sont concernés :

- Les associations et entreprises titulaires d’un agrément préfectoral ou d’une autorisation du conseil départemental

- Les Services Polyvalents d’Aide et de Soins À Domicile (SPASAD), dès lors qu’ils disposent d’une autorisation valant habilitation

- Les établissements publics locaux d’action sociale

- Les centres communaux et intercommunaux d’action sociale (CCAS et CIAS)

Les entreprises du secteur privé à but lucratif bénéficient également du dispositif, à condition d’exercer leurs activités auprès des publics éligibles et de disposer d’un agrément en bonne et due forme. La distinction entre secteur public et secteur privé influe sur les modalités déclaratives, mais pas sur le principe même de l’exonération.

Avantages

- +Réduction significative du coût réel du salarié à domicile

- +Applicable dès le premier euro de cotisation patronale

- +Cumulable avec le crédit d’impôt emploi à domicile pour les particuliers

Les salariés éligibles à l’exonération

Tous les salariés intervenant à domicile ne déclenchent pas automatiquement l’exonération. Le dispositif s’applique aux salariés en CDI ou en CDD de remplacement (pour un salarié absent ou dont le contrat est suspendu). Les CDD classiques conclus hors remplacement ne sont pas éligibles. Par ailleurs, le salarié doit effectuer ses prestations exclusivement auprès des publics fragiles visés par la loi.

Les activités concernées par l’exonération aide à domicile couvrent un large spectre :

- Aide aux actes essentiels de la vie quotidienne (toilette, habillage, alimentation)

- Surveillance et présence auprès de la personne

- Assistance à la mobilité et aux déplacements

- Aide à la préparation des repas et à la gestion du budget

- Certaines activités périphériques (accompagnement, lien social)

En revanche, les heures de ménage, d’entretien du linge et de courses réalisées pour des personnes âgées de moins de 80 ans et ne bénéficiant pas de l’APA ou de la PCH ne relèvent pas de l’exonération spécifique aide à domicile. Ces activités peuvent toutefois bénéficier des réductions de droit commun.

Attention

Les heures d’aide à domicile financées par l’APA ne peuvent pas couvrir le ménage courant, les courses ou l’entretien du linge. Ces activités nécessitent une enveloppe distincte ou un financement complémentaire. Mélanger les deux peut entraîner un indu remboursable.

Les règles de cumul de l’exonération

L’exonération aide à domicile liée à l’APA ou à la PCH se cumule, sous conditions, avec d’autres dispositifs fiscaux. Le crédit d’impôt emploi d’un salarié à domicile reste accessible aux particuliers employeurs, y compris ceux qui perçoivent l’APA. Le taux du crédit d’impôt s’élève à 50 % des dépenses engagées, déduction faite du montant de l’APA ou de la PCH versé pour financer ces mêmes heures. Autrement dit, on ne peut pas percevoir deux fois une aide pour le même euro dépensé.

Le cumul entre l’exonération de cotisations patronales et la réduction Fillon (réduction générale des cotisations patronales) est en revanche exclu pour les heures déjà couvertes par l’exonération aide à domicile. L’Urssaf est formelle sur ce point : un seul dispositif d’exonération patronale à la fois sur les mêmes heures.

L’exonération aide à domicile liée à l’APA ou à la PCH constitue l’un des rares dispositifs fiscaux à la fois ciblés sur les publics fragiles et réellement efficaces pour maintenir l’emploi à domicile.

Ce que financent réellement l’APA et la PCH

Un point crucial que beaucoup de familles découvrent trop tard : l’APA et la PCH ne financent pas les mêmes types d’activités, et leurs périmètres respectifs comportent des zones d’exclusion importantes.

L’APA à domicile finance exclusivement les activités inscrites dans le plan d’aide validé par le département. Ce plan liste précisément les actes autorisés et le volume d’heures correspondant. Les activités non inscrites dans le plan ne peuvent pas être prises en charge, même si elles paraissent logiquement liées à la dépendance.

L’aide pour le ménage, les courses et l’entretien du linge est-elle prise en compte ?

Non, et c’est une source de confusion fréquente. Les heures d’aide à domicile financées dans le cadre de l’APA ne peuvent pas servir à réaliser le ménage, les courses ou l’entretien du linge. Ces activités relèvent d’une aide ménagère distincte, parfois financée par l’action sociale des caisses de retraite ou par les collectivités territoriales, mais pas par l’APA stricto sensu.

La PCH suit une logique similaire pour les aides humaines. Seuls les actes directement liés au handicap et inscrits dans le plan de compensation sont pris en charge. Le ménage, les courses, la préparation des repas dans un but non directement lié au handicap sont exclus du volet aide humaine de la PCH.

Bon à savoir

Pour financer les activités exclues de l’APA (ménage, courses), rapprochez-vous de votre caisse de retraite complémentaire ou du CCAS de votre commune. Ces structures proposent souvent une aide ménagère complémentaire sous conditions de ressources.

Les plafonds de l’APA et de la PCH sont-ils fixes ?

Les montants maximaux de l’APA varient selon le niveau de dépendance :

- GIR 1 : plafond mensuel le plus élevé, autour de 1 800 euros

- GIR 2 : environ 1 400 euros par mois

- GIR 3 : environ 1 000 euros par mois

- GIR 4 : environ 670 euros par mois

Ces chiffres sont des ordres de grandeur, régulièrement révisés par décret. Le montant effectivement versé dépend du plan d’aide et de la participation financière du bénéficiaire calculée sur ses revenus.

La PCH volet aide humaine n’est pas soumise à un plafond mensuel unique : le montant est calculé sur la base du nombre d’heures d’aide évaluées, multiplié par le taux horaire de prise en charge (11,27 euros pour une aide non professionnelle, davantage pour un aidant professionnel). Le plafond global mensuel tourne autour de 1 700 euros pour une aide non professionnelle.

Avantages

- Pas de plafond de ressources pour l’APA

- PCH non récupérable sur succession

- Exonération patronale totale pour les titulaires

- APA et PCH non cumulables entre elles

- Recours sur succession possible avec l’APA

- Délais d’instruction longs pour la PCH

Inconvénients

Particulier employeur ou service prestataire : quel impact sur l’exonération ?

Le choix du mode d’emploi de l’aide à domicile n’est pas anodin au regard de l’exonération aide à domicile. Selon que le bénéficiaire de l’APA ou de la PCH agit en tant que particulier employeur ou fait appel à un service prestataire, les mécanismes de l’exonération diffèrent.

Vous embauchez directement une aide à domicile

En tant que particulier employeur, vous bénéficiez de l’exonération totale des cotisations patronales de Sécurité sociale sur les salaires versés à votre aide à domicile, à condition d’être titulaire de l’APA ou d’avoir 80 ans et plus. La déclaration s’effectue via le CESU ou le service PAJEMPLOI selon le cas. L’Urssaf gère automatiquement l’application de l’exonération dès lors que vous avez renseigné votre situation lors de l’inscription.

Le recours au CESU préfinancé, souvent financé en partie par l’APA elle-même, simplifie la gestion administrative. Le bénéficiaire reçoit des chèques CESU d’une valeur prédéfinie, qu’il remet à son salarié en paiement du salaire net.

Vous faites appel à un service prestataire

Dans ce cas, l’exonération ne joue plus directement entre vous et un salarié : c’est l’organisme prestataire qui bénéficie de l’exonération de cotisations patronales sur les salaires de ses intervenants, à condition d’être agréé ou autorisé et d’intervenir auprès de publics éligibles. Cette exonération est normalement répercutée dans le tarif horaire facturé, ce qui explique que les services agréés soient moins coûteux que des prestataires non éligibles.

Le bénéficiaire de l’APA ou de la PCH paie la facture du prestataire, déduit le montant de son allocation, et peut compléter avec le crédit d’impôt emploi à domicile sur la part restant à sa charge.

Vous dédommagez un aidant familial

La PCH autorise le dédommagement d’un aidant familial dans des conditions précises. L’APA permet également cette configuration, mais avec des restrictions renforcées. Dans les deux cas, le conjoint ou partenaire de PACS ne peut pas être rémunéré sauf à justifier d’une cessation d’activité professionnelle totale et d’une situation de tierce personne permanente.

Le dédommagement n’est pas un salaire au sens du Code du travail, ce qui modifie l’assiette des cotisations et l’application de l’exonération. L’aidant familial dédommagé relève d’un régime spécifique, sans lien de subordination juridique avec le bénéficiaire.

À retenir

Le choix entre particulier employeur, service prestataire et aidant familial dédommagé détermine à la fois le régime de l’exonération aide à domicile et les obligations déclaratives. Un mauvais choix initial peut conduire à des redressements Urssaf ou à des indus APA.

La suppression partielle de l’exonération et ses effets

Le dispositif d’exonération aide à domicile a connu une évolution significative ces dernières années. La suppression de l’exonération de cotisations patronales pour les personnes de moins de 80 ans ne bénéficiant ni de l’APA ni de la PCH a restreint considérablement le champ d’application du dispositif. Seuls les bénéficiaires de l’APA et les personnes de 80 ans et plus continuent de bénéficier de cette aide financière substantielle.

Cette restriction a eu des effets concrets sur le marché de l’aide à domicile. Certaines personnes âgées de 70 à 79 ans, trop autonomes pour prétendre à l’APA mais néanmoins fragilisées, se retrouvent sans exonération spécifique. Elles doivent se rabattre sur les réductions de cotisations de droit commun et le crédit d’impôt emploi à domicile, moins avantageux.

La question d’une extension du dispositif aux personnes fragiles de moins de 80 ans sans APA ni PCH reste posée dans les débats parlementaires, sans réponse législative à ce jour.

Inconvénients

- −Suppression de l’exonération pour les 70-79 ans sans APA

- −Restriction aux seuls CDI et CDD de remplacement

- −Complexité administrative pour les particuliers employeurs

Cumul avec le crédit d’impôt emploi à domicile

Le crédit d’impôt emploi d’un salarié à domicile représente 50 % des dépenses engagées, dans la limite d’un plafond annuel (12 000 euros en règle générale, majoré pour certains publics). Pour les bénéficiaires de l’APA ou de la PCH, la base de calcul du crédit d’impôt est diminuée du montant de l’allocation perçue. Il est donc interdit de faire financer deux fois la même heure de travail par deux aides publiques distinctes.

En pratique, voici comment se calcule la base éligible au crédit d’impôt pour un bénéficiaire de l’APA :

- Total des dépenses d’aide à domicile engagées sur l’année

- Déduction du montant d’APA reçu pour financer ces mêmes dépenses

- Application du taux de 50 % sur le solde restant à charge

- Déclaration sur la déclaration de revenus (cases spécifiques aux emplois à domicile)

Ce mécanisme reste avantageux même après déduction de l’APA. Pour une personne dont les dépenses d’aide à domicile dépassent le montant de son allocation, le crédit d’impôt vient soulager le reste à charge de manière significative.

[CHIFFRE]50 %||Taux du crédit d’impôt emploi à domicile, applicable sur les dépenses nettes après déduction de l’APA ou de la PCH[/

Je m’appelle Géraldine et je suis la personne qui anime Wellmatelas.fr au quotidien. Passionnée par la gestion de budget, les aides financières et les solutions concrètes pour améliorer la vie de tous les jours, j’ai créé ce site pour rendre l’information plus simple, plus accessible et surtout plus utile.